ソニー生命の学資保険といえば、低金利の今でも高い返戻率を誇っている保険です。

学資保険を検討されている人は、多くがこのソニー生命の学資保険を候補に入れているんじゃないでしょうか。

かくいう僕も子供が生まれたのを機に、ソニー生命の学資保険に入ることに決めました。

主な学資保険は↓こちらでまとめて資料請求できます。

ところがソニー生命って、郵送での資料請求を一切受け付けてないんですよね。

資料をもらうにはライフプランナーと会って面談しないといけないのです。

ソニー生命のサイト「学資保険スクエア」にもこのように書かれています。

ソニー生命ではお客さまのお話をお伺いしない限り、適切な資料やお見積りをお届けすることはできないと考えております。

お手数ではございますが、お電話または申し込みフォームからご要望をお伝えいただき、担当となったライフプランナーにご相談ください。

それに面談を受けると、営業や勧誘をされるんじゃないかと不安にもなります。

公式サイトには「強引な勧誘はいたしません」と書いてあるのですが……

実際のところ他の保険の提案はされます。

僕の場合は変額保険やドル建て終身保険を勧められました。

最終的には学資保険だけを申し込めたからよかったものの、学資保険に入るためだけに3回も面談をしました。

ライフプランナーとの面談内容

- ライフプランニングを受けるように勧められた

- 変額保険やドル建て終身保険を勧められた

- 申し込みまでに3回会うことになった

強引な勧誘はなかったのですが、何かと不安を煽って他の保険を勧めてくるんですよね……(保険外交員もそれで稼いでいるから仕方ないけど)。

でも、保険は住宅の次に高い買い物なので口車に乗ってはいけません。

これからソニー生命の学資保険に加入する人のために、ライフプランナーとどんな面談をするのか詳しく内容をお話します。

営業や勧誘を避けて自分が希望する保険だけに入れるよう、あらかじめ知識として知っておきましょう。

ソニー生命の学資保険ってどんな保険?

ソニー生命の学資保険は契約件数147万件(2019年2月)という、多くの人に選ばれている学資保険です。

マイナス金利で返礼率が下がる中、かろうじて103.8%~108.0%という高い返戻率を維持しています。

ソニー生命の学資保険にはⅠ型・Ⅱ型・Ⅲ型がありますが、多くの人に選ばれているのは大学の入学資金を準備するⅢ型です。

たとえば男性30歳で子供が0歳の場合、毎月の保険料15,540円を10年払い込むと、22歳満期で学資金総額200万円が受け取れます。

返戻率は107.2%で、払込保険料より135,200円多く受け取れる計算になります。

| 月払保険料 | 15,540円 |

|---|---|

| 払込保険料総額 | 1,864,800円 |

| 受取学資金総額 | 200万円 |

| 差額 | 135,200円 |

| 返戻率 | 107.2% |

契約者が死亡したときには保険料が免除されるため、万が一のときにも大学の入学資金が確保できます。

一方、学資保険には「解約すると損をする」「インフレに弱い」「資金が拘束される」といったデメリットがあります。

しかし、教育費は確実に用意できる方がいいと思い、僕はあえてこのソニー生命の学資保険を選びました。

関連記事【学資保険】ソニー生命・フコク生命・明治安田生命・ニッセイの違いを端的に解説

最初の面談で学資保険の話は出てこなかった

ソニー生命のサイトから無料相談に申し込んだところ、すぐに担当のライフプランナーから電話がありました。

日程を調整して自宅まで来てもらうことに。自宅に呼ぶのが嫌なら、喫茶店など外で話を聞くのでもOKです。

僕のところに来たのは30代半ばの男性でした。

特にいかつい感じでも弱々しい感じでもない普通の男性です。悪い印象は受けませんでした。

聞くとライフプランナーってソニー生命の社員でありながら、地域の代理店として個人事業主のように働いているらしいです。

世間話をしながら、まずはソニー生命の会社自体の説明を受けます。

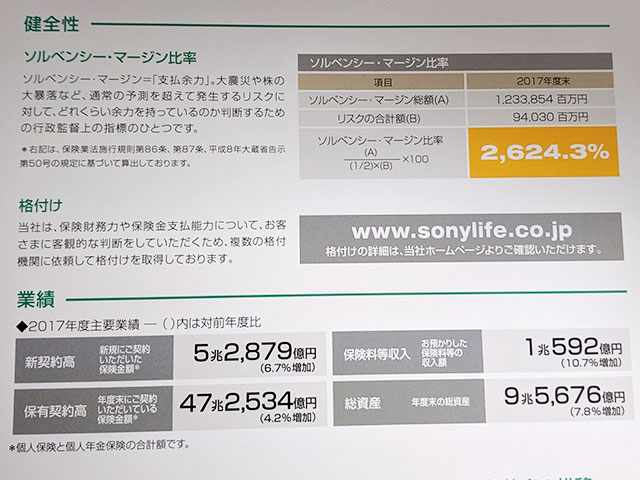

学資保険を申し込むときに気になるのが「保険会社破綻のリスク」ですが、ソニー生命は財務の健全性を示すソルベンシー・マージン比率が2,624.3%(2017年度末)もあり、極めて優秀な会社みたいですね。

最初に言われたのが、「学資保険を勧めるにしても家庭にどれだけの保障が必要か分かった方がいいので、一度ライフプランニングを受けてみませんか?」ということ。

つまり、この先の人生でどれぐらいの収入と支出があるか、ライフプランを立てましょうと提案されました。

少し興味はありましたが、よくよく考えたらわが家の収入や資産を赤の他人に教えないといけないんですもんね。

それに、今回は学資保険に加入できればそれでいいんだし。

なので、ライフプランニングはまた今度でいいので、「学資保険の資料だけが欲しい」と伝えました。

そしていただいた資料がこちらです。

たくさんあるのですが、実は学資保険の資料ってこの中の1枚だけなんですよ。

学資保険の資料はこの1枚と見積書のみ。他の会社だと分厚い資料が送られてきてたのですが、ちょっと拍子抜けです。。

そして学資保険の説明ではなく、保険の仕組みについての説明が始まりました。

たとえばこういう話。

- 定期保険と終身保険の違い

- 円建てとドル建ての違い

- 日本の金利について

まるで予備校の授業みたいです。

言いたいのは、「今の金利の低さでは学資保険は損かもしれないですよ」ということ。

うーん、それは重々承知の上だから早く学資保険の話をしてほしいんだけどなぁ。

1時間ほど説明を受けましたが結局学資保険の説明は出て来ず、「これらを踏まえて、次回に最適な保険を考えていきましょう」と締めくくられました。

実は学資保険の契約をするまで、このライフプランナーとは合計3回面談をすることになるのです。

学資保険だけに申し込みたい僕としては、まさに驚きの展開でした。

時間の融通がきく自営業だからいいものの、サラリーマンならなかなか面倒な時間になると思います。

変額保険やドル建て終身保険を勧められた

約一週間後。ライフプランナーとの2回目の面談では、為替と金利の話やインフレについての説明を受けました。

ま、要は「円建てで日本の金融商品を持ってるのは金利が低くて損だから、外貨や外国の商品に投資しましょう」ということですね。

こういう外貨投資のスタートブックもいただきました。

そして勧められるのが、変額保険やドル建ての終身保険です。

学資保険の返戻率と比べて非常に高い利回りだということで勧められます。ああ、やっぱりそう来るのか。

ただ、僕は外貨は投資信託やドル建てMMFで買ってあるので、そちらで為替リスクを取ってるんですよ。

わざわざ手数料の高い保険で投資をする必要がないのです。

それに、そもそも教育費は投資で増やす科目ではないと思っていて、株や投資信託などは教育費とは別のお金で運用しています。

「教育費はNISAや投資で増やした方がいいんじゃないか」と言う人もいますが、僕の考えは↓こちらの記事を読んでいただければ分かると思います。

関連記事学資保険はいらない?それでも僕が学資保険を選んだ理由

また、僕は自営業なので収入保障保険も勧められたのですが、これも妻と共働き家庭のため、あまり必要ないと伝えました。

僕が死んだら一応子供が20歳までは遺族年金が出ますからね。保険に入らなくても公的年金でなんとかなるのです。

もちろんこれには「いやいや、遺族年金だけでは足りないですよ」と不安を煽るトークで反論されたのですが、無駄な保険料は払いたくありません。

感情に流されずに現実的な数字で考えるのが大事だと思います。

これだけ伝えてやっと「学資保険のみ申し込む」という方向で話を進められました。

こうして次の3回目の面談で正式に契約となったわけです。

他社との比較もしてたので、契約までに3週間ぐらいかかりました。いやー、長かった。

一応僕はそれなりの金融知識があるので反論できたのですが、一般の人がライフアドバイザーの勧誘をかいくぐって学資保険だけを契約するのって、結構強い意志が必要なんじゃないでしょうか。

他の保険が魅力的に見えてしまって、つい違う保険を契約してしまう人は多いと思います。

これから学資保険を申し込む人に知っておいてほしいのは、学資保険は他の保険を売るための「ドアノック商品」だということです。

保険屋は学資保険をエサに他の保険を契約させたい

学資保険は保険会社が他の商品を売るための「撒き餌」みたいなものです。

子供の誕生というイベントをきっかけにお客の家庭に入り込めば、さまざまな保険商品を提案できますからね。

「子供のために」「家族のために」という言葉で、巧みに高額な保険へと誘導するんです。

ライフアドバイザーを始め保険外交員は、手数料の高い変額保険や終身保険を売りたいのです。

彼らは保険を売ってもらえる「販売手数料」で生活しています。

学資保険は売っても販売手数料が低いため、学資保険を売るだけでは割に合わないんですね。

実際のところ僕と面談したライフアドバイザーも、「学資保険を売りたい」というオーラは全く感じられませんでした。

むしろ「学資保険には申し込まないで」という心の声がひしひしと伝わってきました(笑)。

ライフアドバイザーはあの手この手で学資保険以外の保険を契約させようとしてきます。

強引な勧誘ではなく、あくまで一つの提案として勧められます。

決してソニー生命が悪徳な商売をしていると言っているわけではありませんよ。

むしろ他の大手生保よりもクリーンな営業をしていると思います。

でも、あまり保険の知識がない人だと、つい高額な保険を申し込んでしまう人もいるんじゃないでしょうか。

そうならないためにも、ここで書いたライフアドバイザーとの面談内容を知っておいてほしいのです。

あらかじめどんなことを話すのか知っていれば、急な提案に惑わされずに済みますからね。

学資保険だけを申し込みたいのなら、強い意志を持って学資保険だけに申し込みましょう。

ソニー生命と他社の学資保険は↓こちらでまとめて資料請求できるので、事前に調べておくといいと思います。

なんだかんだ言っても、保険は人の不安心理にうまくつけこんだビジネスです。

そもそも保険会社って、紙切れ一枚であれだけ大きなビルが建つんですからね。どれだけ儲けてるか分かるでしょう?

人生において本当に必要な保険はわずかしかありません。

本当に自分が得する保険だけをちゃんと選ぶようにしましょうね。