1歳の息子の父親をやっているサンデーです。

子供ができると気になるのはお金の問題ですよね。

教育費は子供一人につき1,000万円必要と言われているし、自分たちの老後資金も貯めておかないといけないし、「いくらお金があっても足りない!」と不安になる人も多いんじゃないでしょうか。

僕も同世代の人たちと比べると貯金はしている方だと思うのですが、それでも将来を考えるといくらあっても足りない気がします。

日本の将来を考えても今より年金が減るのは確実。老後の資金は自分たちで作っておかないといけません。

関連記事老後資金2000万円問題で日本は何もかもダメだなぁと思った話

なにせ僕は自営業で収入が不安定だから、普通の人よりもお金のことを把握しておく必要があるんですよね。。会社員と違って退職金もないですし。

とはいえ、FP(ファイナンシャルプランナー)に相談すると、いらない金融商品を勧められるのがオチです。

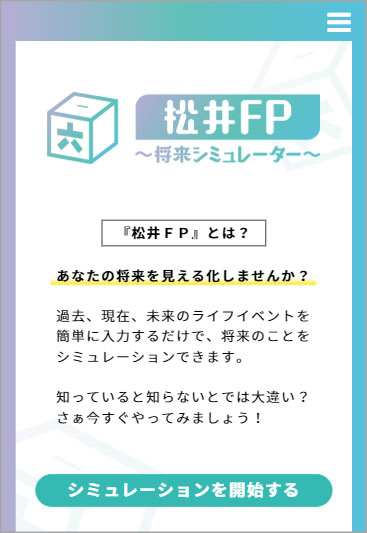

何かいいものはないかと探したところ、松井証券にある「将来シミュレーター」という無料ツールが面白そうだったので体験してみました。

松井証券の「将来シミュレーター」で老後資金の過不足を計算してみた体験談をレポートします。

松井証券の「将来シミュレーター」とは?

松井証券の「松井FP・将来シミュレーター」とは、ライフプランのシミュレーションがWEB上でできるツールです。

通常は対面でFP(ファイナンシャルプランナー)と行う相談を、WEB上で完結できてしまうという便利なツールなんです。

現在の年収・年齢・預貯金額などを入力することで、85歳時点での資金の過不足を教えてくれます。

僕みたいに対面で相談したくない人にはうってつけですね(笑)。

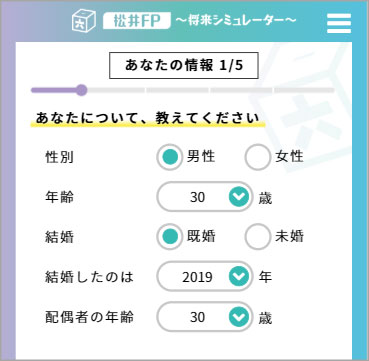

基本情報の入力

さっそく「松井FP・将来シミュレーター」をやってみました。

「松井FP・将来シミュレーター」は以下のリンクから無料でできます。

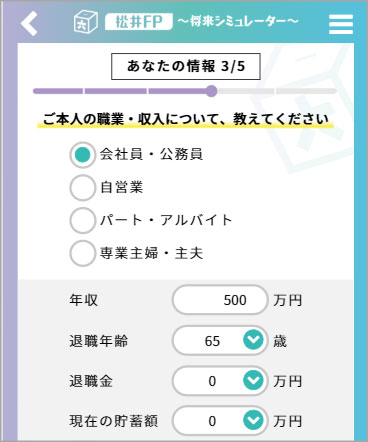

まずは性別・年齢・婚姻の有無・職業・収入・住まい・貯蓄額などの基本情報を入力していきます。

スマホでもパパッと入力できてしまいます。

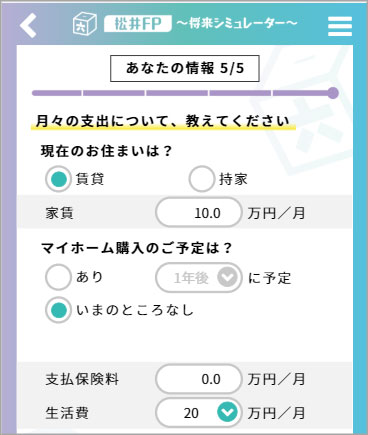

基本情報の最後に「月々の支出について」の項目があります。

ここでは「保険料」と「生活費」を入力するのですが、ここだけは設定が少し分かりにくかったですね。

僕は自営業なので社会保険も自分で払っているため、「保険料」というのが社会保険も含まれているのかが分かりませんでした。

なので保険料込みで生活費をざっくりと「30万円」に設定しておきました。

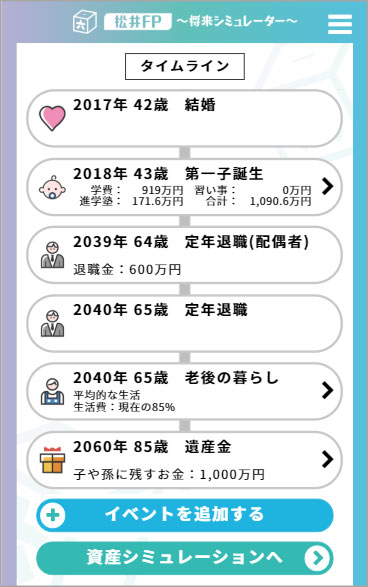

タイムラインで詳細入力

基本情報を入力すると、ライフイベントを入力するタイムラインが出てきます。

これを見ると何年から老後の暮らしが始まって、どれぐらいまで生きていくのかがパッと見て分かります。

僕の場合は2040年に老後の暮らしが始まって、2060年に85歳を迎えるということ。

いったいその頃の日本はどうなっているのでしょうか……。

タイムラインでは詳細なライフイベントを追加することができます。

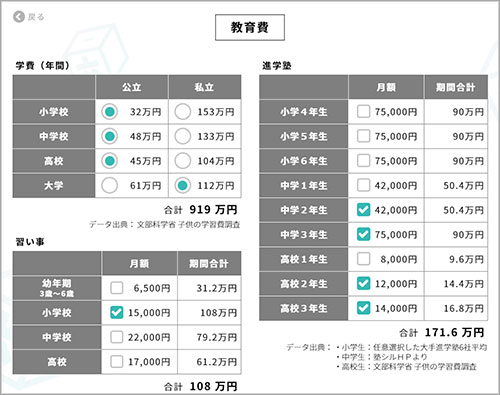

まずは子供の教育費を細かく入力していきます。

公立にするか私立にするかで大きく学費が変わるし、塾や習い事の費用も結構かかるのが分かりますね。

大学だけ私立に行ったとして、トータルの学費は919万円かかります。

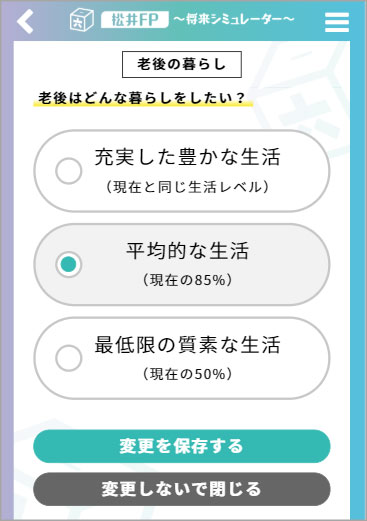

他にも「老後はどんな暮らしをしたいか」や「子どもや孫にどれぐらい財産を残したいか」を選べます。

ま、老後は平均的な暮らしができればいいし、財産もそんなに残す気はないんですけどね。。

さらにその他のライフイベントを細かく追加できます。

その他のライフイベント

ふう。人生ってお金がかかるものですね。。

これだけ入力したら、診断結果が表示されます。

入力には5分もかからなかったので、とても簡単でした!

資産シミュレーション結果

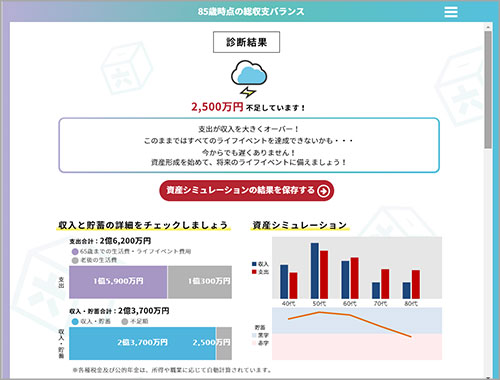

というわけで、85歳時点での総収支バランスが出ました。

収入や支出を入力して、資産シミュレーションした結果がこちらです。

2,500万円の不足!

ガーン。全然足りないですね。。コメントには次のように書かれていました。

支出が収入を大きくオーバー! このままではすべてのライフイベントを達成できないかも・・・

今からでも遅くありません! 資産形成を始めて、将来のライフイベントに備えましょう!

グラフを見ると、80代で貯蓄が赤字に転じているのが分かります。

うーん、やはり資産形成は必要なんですね。今のうちからやっとかないと……。

ただ、この結果はざっくりしたものなので、プラスになるかマイナスになるかはもっと詳しく計算しないと分からないな、とは思いました。

たとえば僕は国民年金基金や小規模企業共済に入っているので、その分の年金はプラスで入ってきます。

逆に今の家は賃貸ですが、今後マイホームを購入してローンの費用が増えるかもしれません。

なので、松井証券の将来シミュレーターの結果は、あくまでざっくりしたものではありますね。

一概にこれだけでは将来のお金は分からないな、とは思いました。

とはいえ老後の資金が必要なことは分かったので、資産形成する意識を高めることはできました。

自分の将来がどうなるのか不安に思ってる人は、目安を知るのにちょうどいいと思います。

老後資金の不足に備えるには

老後資金の不足に備えるには、貯金するだけでは足りません。

少しでも投資に回して、自分で資産運用をしていくことです。

今はNISA・つみたてNISA・iDeCoといったさまざまなお得な制度があるので、有効活用していきましょう。

どれも税金面での優遇が大きく、長期で資産形成していくのに向いています。

資産形成する方法

- NISA

- つみたてNISA

- iDeCo(個人型確定拠出年金)

松井証券でもNISA・つみたてNISA・iDeCoは始められます。

松井証券はNISAの取引手数料が0円だったり、iDeCoの運営管理手数料が0円だったり、コストが安いのでお得に資産形成を始められます。

- NISA口座の株式取引手数料が0円

- つみたてNISAの対象の投資信託が147本と豊富(※1)

- iDeCoの運営管理手数料が0円(※2)

※1 2019年7月16日現在 ※2 運用管理手数料以外に各種手数料がかかります

松井証券はサポート体制が充実しており、パソコンの操作から取引の仕組みまで、電話・メール・チャットで質問ができます。

投資で分からないことがいつでも聞けるので、初心者にとても優しい証券会社です。

これから老後資金の資産形成を始めるのであれば、まずは口座開設をしてみるといいでしょう。