こんにちは、サンデーです。

先日、子供の学資保険に入りました。子供が1歳になって保険料が上がる前に入っておこうと思い、ギリギリ0歳のうちに加入しました。

僕が加入したのはソニー生命の学資保険Ⅲ型です。返戻率が107%で、18歳から22歳までで合計200万円が受け取れるタイプです。

保険料の総額:186万7,960円

受取総額:200万円

差額で13万円ほど得するかたちですね。

この保険金に児童手当を貯金してできる200万円をプラスして、一般的に言われている大学の学費「400万円」を作ろうという試算です。

学資保険を検討している人は、このように「児童手当+学資保険」で大学の学費にしようと考えている人が多いのではないでしょうか。

主な学資保険は↓こちらでまとめて資料請求できるので、調べておくといいと思います。

しかし、ネットの情報を見ていると「学資保険はいらない。利率が低いから無駄だ」「学資保険の代わりにNISAや投資で増やした方がいい」という意見もあります。

さらに学資保険の資料請求をすると、保険販売員や相談員も「今は学資保険には魅力がないのでおすすめしません」と言って、外貨建て保険をすすめてくる始末。

確かに、学資保険は返礼率が低くなって昔より魅力はなくなっています。返戻率だけでいうと他の商品に目移りするのも分かります。

それでもあえて僕は学資保険を選びました。

「子供ができたらみんな入ってるから」というありふれた理由ではありません。

「投資は怖いから元本が保証されている方がいい」という無知な理由でもありません。

どうして僕が「あえて学資保険を選んだのか」についてお話します。ネットにはびこる「学資保険不要論」に反論していきます。

目次

教育費は投資で増やすものではない

マイナス金利で貯金しているだけではお金が増えない時代になり、「貯蓄から投資へ」の言葉が盛んに言われるようになりました。

なので、少し金融知識をかじった人なら、教育費は学資保険よりも「NISAや投資で増やした方がいい」と考える人が多いでしょう。

僕も貯金するだけではなく、投資でお金を増やしていくことには賛成です。

今の時代は個人一人一人が自分のお金を運用していかないと、貯金だけでは貧しくなる一方です。

しかし、貯めようとしてるのは「子供の教育費」だということを忘れてはいませんか?

僕は、子供の教育費は投資で増やす部分ではないと思うんです。

決して「投資は危ないからやめとけ」と言ってるんじゃないですよ。

僕は20年近く株・投資信託・外貨建てMMFなどでアクティブに投資をやっているので、投資については一般人よりよく知ってるつもりです。今も金融資産の多くを運用で回しています。

でも、運用に回しているのは余剰資金なんです。つまり、老後のための備えや、いざというときのための備蓄です。

投資をする人の間では「投資は余剰資金で」というのは常識です。投資にはリスクもあるから、「余ったお金でやりなさい」という意味ですね。

実際に僕もライブドアショック・欧州危機・リーマンショック・東日本大震災など、ざまざまな危機を味わったから、投資のリスクはよく分かってるつもりです。

じゃあ、子供の教育費って余剰資金なんでしょうか? 僕は違うと思います。

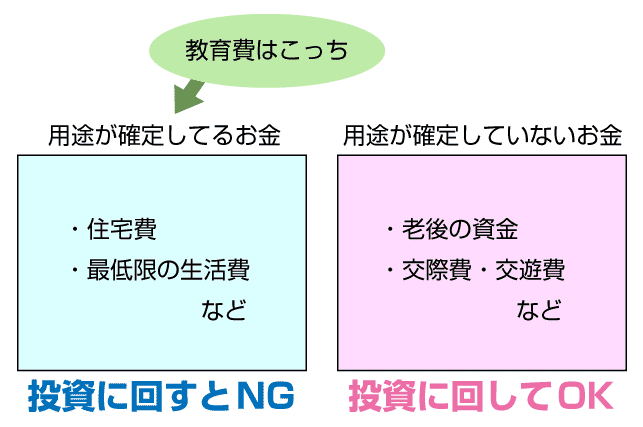

子供の教育費は余剰資金ではなく、確実に用意する必要がある「用途が確定したお金」です。

なので、元本が保証されているのが大前提。極端な話、1円も増えなくても元本が残っていればOKなんです。

投資で増やすのは子供の教育費の部分ではなく、自分の老後の準備金など「用途が確定していないお金」から行った方がいいと思うんです。

なぜなら、教育費という用途が確定したお金を投資で増やのは結構リスクが高いからです。

このように「投資に回すお金」と「投資に回さないお金」は分けて考えましょう。

「教育費を投資で増やすことのリスク」について、次で具体的に解説していきますね。

学資保険のデメリットに反論する

では、教育費を投資に回したときのリスクについて解説していきましょう。

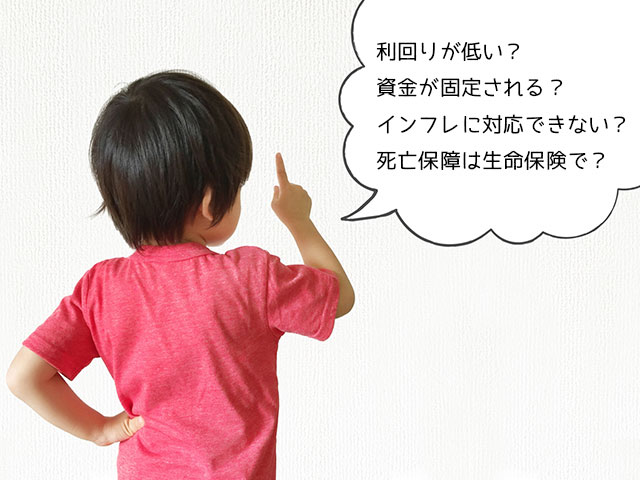

「学資保険は不要だ」と言っている人は、次ようなデメリットをあげて「学資保険はいらない」と言っています。

学資保険のデメリット

- 利回りが低い

- 資金が長期間固定される

- インフレに対応できないから、投資に回すべき

- 死亡保障は生命保険で対応すべき

よく言われているこれらの不要論に反論していこうと思います。

ただし、保険が必要かどうかは、その人の家庭状況や環境によって異なります。

一方の家庭で不要な保険でも、もう一方の家庭では必要な保険かもしれません。

なので、これはあくまで僕の家庭状況に沿った判断だと思ってくださいね。

ちなみにうちはこのような環境です。

- 夫が自営業、妻が会社員の共働き世帯

- 子供は第一子

- 家は賃貸、住宅ローンなし

- 保険料は今の貯金で全額まかなうことが可能

共働きで、独身時代にある程度貯金もしていた人なら、これに当てはまると思います。

利回りが低い?

今の学資保険は利回りが低いから入っても損だと言われています。

確かにかつては120%ほどあった返戻率も、マイナス金利の影響で100%代に下がりました。

100%を切る商品、つまりは元本割れする商品もあるほどです。

とはいえ、106%ほどの返戻率を保っている商品はまだあります。

ソニー生命・明治安田生命・フコク生命などは比較的高い返戻率を保っています。

払込期間を10年に短縮したり年払いにすることで、返戻率を上げることもできます。

僕も返戻率を上げるため、年払いにして10年で払い込むプランにしました。

「そうは言っても年利に換算すると利回りが低いんじゃない?」という意見もあるかもしれません。

確かに返戻率が106%だとしても、18年間の年利だと0.5%。

年利2%以上の投資商品がある中で、0.5%は低すぎると思われるでしょう。

しかし、大手都市銀行の金利は定期預金で0.01%です。

ほぼ元本が保証されている中での0.5%は高い方と考えるべきではないでしょうか。

また、学資保険は生命保険料控除が使えるので、僕のような自営業者は税金や健康保険料が安くなるメリットが大きいです。

僕の場合は控除額の上限まで払い込んでいるため、所得税と住民税が毎年1万円ほど安くなります。

年1万円だと安く感じますが、10年間だと10万円になるので結構な金額です。

資金が長期間固定される?

学資保険には資金が長期間固定されるというデメリットがあります。

学資保険は途中解約すると元本割れするケースがほとんど。つまり、定期預金のように自由に引き出しができないのです。

大学入学までの18年間、何があるか分からない中で資金が固定されるのはリスクかもしれません。

しかし、それなりの貯蓄があれば、急に資金が必要なときはそちらで対処できます。

というか、もしNISAなど投資商品で学費を積み立てていたとして、資金が必要なときに相場が急落してたときの方が危険だと思います。

急落して元本が割れてる状態でも、損を覚悟して売らないといけませんからね。

それなら学資保険で完全に「いざというときのお金」とは分離して貯めた方がいいんじゃないでしょうか。

僕の場合はそれなりに貯蓄があるので、資金が固定されるデメリットは感じませんでした。投資に回すお金は別枠にしていますし。

「定期預金で寝かせるぐらいなら、学資保険に預けておこう」という感覚です。

インフレに対応できないから、投資に回すべき?

学資保険でよく言われるのがインフレリスクです。

学資保険は申し込んだときの金利で固定されるので、インフレになったときに損をするというものです。

そのため、インフレに強い株式・投資信託・外貨建て保険などに投資した方がいい、というのが言い分です。

確かに世界経済は長期的に見れば緩やかなインフレが続くでしょうから、インフレに強い商品に投資した方が資産が増えます。

短期的には資産が減ることがあっても、長期的に保有すれば高い利回りは実現できるでしょう。

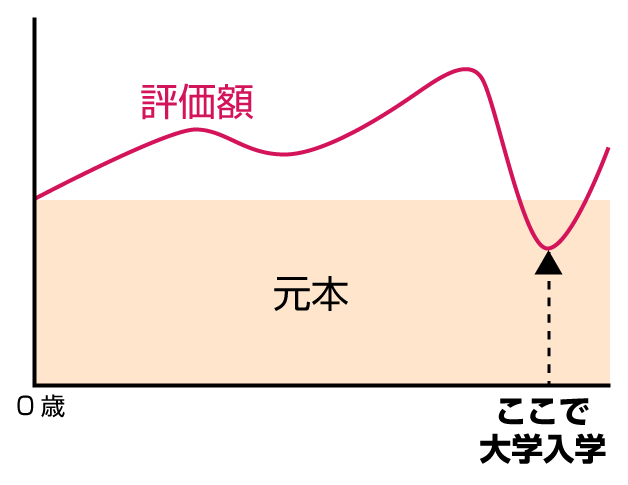

でも考えてみてください。大学の学費は18歳の大学入学時に用意しないといけないんですよ。

そのときに株が暴落していたり円高になっていたら、元本を下回ることは十分考えられます。

リーマンショックは「100年に1度の金融危機」と言われてますが、あのような暴落が今後100年間起こらないとは限りません。

現在の市場は多くの取引がコンピューターを使ったシステム売買で行われているため、いったん売りが起こると一方向に歯止めなく売られがちです。

長期投資なら保有し続けておけば回復するかもしれませんが、大学の学費は大学入学時に換金しないといけないんです。

大学の学費という「必要な時期が決まってるお金」を投資で準備しようというのは、結構リスクが高いことではないでしょうか。

逆に、老後の資金ならいつ換金してもいいから、持ち続けていればいつか上がってきます。

だから投資に回すお金は、「必要な時期が決まってるお金」よりも「必要な時期が決まっていないお金」で回した方がいいと思うんです。

死亡保障は生命保険で対応すべき?

学資保険のメリットの一つは、契約者に万が一のことがあったときに保険料が全額免除されることです。

つまり、僕が死亡したときでも子供の学費は全額保障されます。

これは一番大きなメリットだと思っています。

僕は生命保険には入っていません。

「子供が生まれたらまず大黒柱の死亡保障を優先すべき」という意見もありますが、子供が20歳までは親が死亡したら公的年金から遺族年金が支給されます。

うちは共働き世帯なので、遺族年金と給料があれば母子家庭・父子家庭になっても生活はできますし、それなりの貯蓄があるのでそれを残すことができます。

なので、一番大きな教育費である大学の学費さえ準備しておけば、たとえ万が一のときでもやっていくことは可能なんです。

主な学資保険は↓こちらでまとめて資料請求できるので、調べておくといいでしょう。

学資保険は保険会社が損をする商品

「学資保険よりも他の商品の方がいい」という意見は、保険会社の販売員までもが言ってきます。

学資保険の資料請求をしたら、保険会社の販売員は「学資保険はあまり得ではないから、こちらの方がおすすめですよ」と外貨建て保険をすすめてくるのです。

実際、僕がソニー生命で申し込んだときも、販売員は学資保険以外の商品をすすめてきました。

なぜ学資保険に申し込もうとしたのに外貨建て保険をすすめられるかというと、外貨建て保険を売った方が保険会社が儲かるからです。

関連記事ソニー生命の学資保険の申込でライフプランナーと面談したらこうなった

それでも学資保険を売り出しているのは、学資保険が他の保険を売るためのドアノック商品だからです。

いわば「おためしセット」や「サンプル商品」のようなものです。学資保険を撒き餌にして玄関のドアを開けさせることが目的なんですね。

学資保険は子供が生まれたときに入る人が大半なので、ドアさえ開けてもらえば「子供のため」という名目でさまざまな保険をセールスできますから。

逆に、学資保険は「保険会社が損をする商品」です。

予定利率が低い今、学資保険で保険会社が得られる利益は限られています。

保険会社は学資保険で出る損を、他の保険の利益で埋めてるんですね。

保険会社が損をする商品ということは、裏を返せば「消費者が得をする商品」だということです。

なので、保険会社の口車に乗らず「学資保険だけに入ること」が一番得する方法だったりするんですね。

言うなれば「サンプル商品だけもらって帰ってもらう」ということですw

まとめ

このように、教育費を投資で増やすことにはリスクがあります。

リスクを考えると、学資保険は人によってはまだまだ使える保険だと思います。

何より相場を気にせずに自動的に貯まっていくのがいいところです。

ただし、返戻率が100%を切る保険には入らないようにしてください。

返戻率が100%を切るということは、最初から損することが確定している保険です。

「育英基金」や「子どもの医療保険」などを付けると100%を切って元本割れしてしまうので注意しましょう。

個人的にはソニー生命一択になると思いますが、返戻率が105%を超える保険なら検討してみるといいでしょう。

関連記事【学資保険】ソニー生命・フコク生命・明治安田生命・ニッセイの違いを端的に解説

主な学資保険は↓こちらでまとめて資料請求できるので、検討してみてください。

まぁ、18年後に大学の形がどう変わってるかは分かりませんけどね。

学費がさらに高騰しているかもしれないし、逆に全員大学無償化になってるかもしれないし。

いずれにせよ、教育資金は早めに準備しておくのがいいと思います。